赤马效率源于资产负债表。如果说利润表是经理人的成绩单,是企业的面子,那么资产负债表就是企业的家底,是企业的底子。

为什么经营者要看资产负债表呢?这里不妨从我们辅导的一家企业说起。

这家企业2020年的销售收入为2亿元,净利润高达6000万元。也就是说,在打开这家企业的利润表后,我发现它将白马盈利驾驭得非常不错,白马盈利高达30%,经理人的成绩单非常漂亮。请问,这家企业做得好不好呢?不一定!因为衡量一家企业经营水平好坏的指标是ROE,而白马盈利只是驱动ROE的第一驾马车。

事实上,当翻看这家企业的家底时,我才发现这家企业虽然账面利润非常高,但实质上却是白条利润,因为这家企业账上根本没有现金流,甚至连发工资的钱都拿不出来。

为什么会出现这种状况呢?我进入企业内部调研以后发现,虽然这家企业账面利润为6000万元,但是它的应收账款高达1.5亿元,存货高达1亿元,固定资产高达2.5亿元。也就是说,仅仅这三项资产加起来,就已经高达5亿元。这些资产投入进去,创造了多少收入呢?平均1元钱只能创造4角钱的收入。与同行业标杆相比,这家企业的赤马效率指标并不健康。

于是,我们团队开始对该企业的资产进行详细的清查。结果发现,在这家企业1.5亿元的应收账款当中,有6000万元已经超期了两年。不难猜测,这家公司也没有坏账的概念,这6000万元的应收账款挂在账上两年了,却一直无人问津。在这家企业1亿元的存货当中,有4000万元的存货超过两年,作为一家服装企业,这基本可以算作呆滞库存了;在这家企业2.5亿元的固定资产中,有5000万元的固定资产是闲置的。

统计下来,在这5亿元的资产当中,上述1.5亿元是这家企业的不良资产。虽然这些资产是这家企业辛辛苦苦、一点一滴积攒出来的,但当应收账款收不回来、库存卖不掉、固定资产闲置时,这1.5亿元的不良资产又变成了企业的成本,它会反过来杀掉利润。所以,江湖上才流传着那句话:今年赚利润,明年杀利润,后年杀老板。

如果老板和经营者只聚焦白马盈利,不看资产负债表,不管理资产,资产就会变成成本。所以,利润很重要,资产更重要。

然而,这家企业的管理层对于资产管理的漠视到了何种程度呢?我在这里透露一个小细节:由于这家企业的应收账款太高了,所以我要求与客户对账。结果,营销总监当场就跳起来了,并撂下狠话:“老师,你们要对账?是不相信我这个营销总监还是不相信我的客户呢?”

这句话背后说明:在这位营销总监看来,对账这个基础的管理动作等同于不尊重客户。最后,在老板的强力支持下,营销总监只能配合我们对账。结果我们很快就发现,这家公司有一笔380万元的应收账款,早就被两年前离职的销售经理给收走了,销售总监这才意识到这个问题的严重性。

从事培训咨询行业十多年来,我见过的类似案例可以说不胜枚举。很多企业辛辛苦苦赚利润,结果没有把资产管理好,又让其变成了成本,陷入死循环。如何才能避免上面的悲剧呢?在编制赤马效率预算之前,我们首先要讲透资产负债表的逻辑。

付小平老师

校长EMBA《ROE财务》主讲导师、行动基金联合创始人、复星集团原财务总监、中国注册会计师

资产负债表

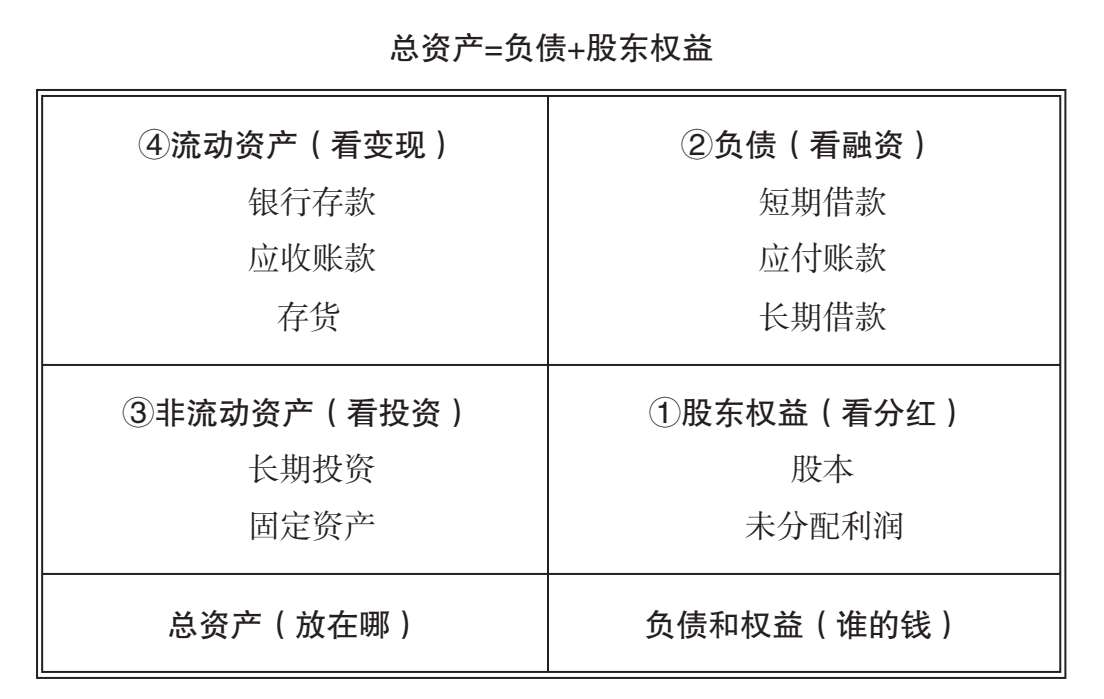

资产负债表是一张平衡的报表,其底层逻辑非常简单,用一个等式就可以表达:总资产=负债+股东权益。如图5-1所示:左边是企业的资产;右上方是企业的负债,也就是别人的钱;右下方是企业的股东权益,是自己的钱。资产负债表记录的是所有交易产生的过程。为了帮助大家更好地理解这一点,我们用一个虚拟案例来解释资产负债表的形成过程。

图5-1 资产负债表的底层逻辑

假设你要创办一家企业,首先你要去工商局申请营业执照。作为股东,你缴纳了100万元的注册资本金。但是,由于你经营的是一家高科技企业,这100万元不足以覆盖你的研发成本。如果你第一年需要投入200万元做研发,自己投资了100万元,那么你还需要融资100万元。

如何融资100万元呢?你首先想到了找银行贷款。当然,即便银行愿意借钱给你,你也不能借太多:一是由于你公司的抵押物不够;二是银行的借款利息成本很高,它会给企业造成很大的负担。于是,你又想出了第二个办法——向客户融资,假设客户看中了你的产品,并愿意预付一部分款项,那么这部分款项就属于预收账款。再者,你还可以向供应商融资。比如,你在订购原材料时,先支付小部分订金,剩下的尾款半年以后再付。同样,员工也是先干活,第二个月再发工资……以上这些都属于应付账款,属于负债的范畴。

现在,你通过注册资本金、借款、预收款和应付款,解决了资金的问题。接下来,你的公司正式开始运营。公司一旦开始运营,所有的成本就开始产生。假设经过研发,你的产品投入市场销售,这时候就产生了收入。收入减去总成本就等于净利润。净利润经过弥补亏损、提取盈余公积等,形成了右下角的未分配利润。

流动资产

厘清了资产负债表的右边,再来看资产负债表的左边,总资产包括流动资产和非流动资产。其中,流动资产指的是一年之内可以变成现金的资产,包括:

·银行存款:放在银行里的资产。

·应收账款:放在客户手里的资产。

·存货:放在仓库的资产。

银行存款是企业放在银行的资产,它代表着企业的蓄水池,决定了企业的抗风险能力;应收账款是企业放在客户手里的资产,当你将产品卖出去了,但钱还未收回时,这笔未收回的钱就是应收账款;存货是放在仓库的资产,包括企业的原材料、在产品以及产成品,其中,最危险的就是企业长期未卖出去的库存。

非流动资产

非流动资产指的是一年之内不能变成现金的资产,包括:

·长期投资:对外投资。

·固定资产:对内投资。

长期投资是指对外投资,比如很多企业会对其他企业进行股权投资,这就属于长期投资的范畴;固定资产是指企业对内投资的2000元以上的实物,包括厂房、生产线、设备、办公家具等。

以上就是整个资产负债表的形成逻辑,那么,我们在阅读资产负债表时应该按照什么逻辑呢?

如何读资产负债表

我们将阅读路径分为四个步骤:

第一步:从股东权益来看分红。股东投资企业的目的是获取高额回报,要的是分红。因此,看资产负债表的第一步就是看股东权益,重点是看未分配利润。未分配利润的数据越大,说明股东可以获得的分红越多。毫无疑问,一家没有利润的企业是不可能给股东分红的。

第二步:从负债来看融资。融资包括向银行融资、向客户融资、向经销商融资、向供应商融资。一家企业融资越多,说明这家企业借力越大,当然,相应的经营风险也越大。因此,融资主要看的是企业的经营风险。

第三步:从非流动资产看投资。非流动资产包括固定资产和长期投资。固定资产是企业对内部的投资,长期投资是企业对外部的投资。

第四步:从流动资产看变现。最后再来看流动资产。别忘了,只有现金才具有支付能力,因此我们要密切关注流动资产是否有变现的能力。如果一家企业应收账款和存货居高不下,那么这家企业变现能力就差,就更容易遭遇现金流危机。

按照这个顺序阅读完资产负债表后,你就会清楚:企业的家底到底是放在银行还是客户手里,抑或是仓库里……它能快速帮助你盘清企业的家底。

实质上,企业中不同的角色在阅读资产负债表时的关注点也各不相同。《中华人民共和国公司法》规定,投资、融资、分红都是由董事会做决策的。所以,如果你是公司董事长或者董事会成员,那么你就要关注资产负债表中的这三大要素。但是,如果你只是企业的CEO或管理层,那么你需要重点关注企业的变现能力,了解应收账款、存货、应付账款和银行存款。上面这些被统称为营运资产,它们才是真正决定赤马效率的关键要素。

*本文摘选自书籍《ROE预算管理》,付小平著。

了解付小平老师相关课程,可以扫描下方二维码,咨询了解。