白马盈利预算的第四项业务预算是费税预算,包括费用预算以及税金预算。其中,费用预算包括固定成本预算和变动成本预算,税金预算包括增值税预算和所得税预算。在费税预算当中,我们重点要关注费用预算的编制逻辑,因为这是整套ROE预算管理法中最具独创性的部分,而增值税预算和所得税预算应该交给财务人员来编制,在此不再赘述。

付小平老师

校长EMBA《ROE财务》主讲导师、行动基金联合创始人、复星集团原财务总监、中国注册会计师

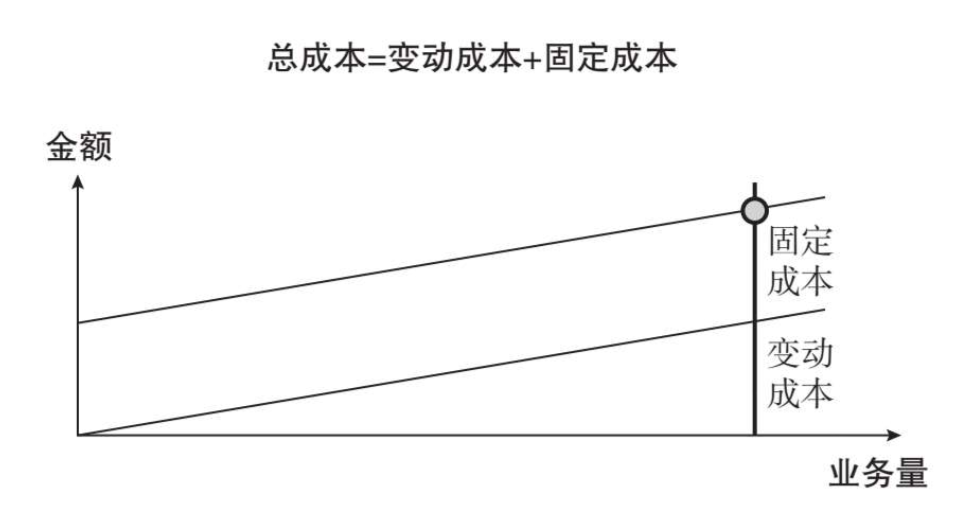

从财务的专业角度来划分,费用可以分为三类:固定成本、变动成本和混合成本。

固定成本是指成本总额在一定时期和一定业务量范围内,不受业务量变动影响而能保持不变的成本。比如,房租成本就是典型的固定成本。如果公司办公楼一年的租金是100万元,那么无论公司今年的收入是10亿元还是12亿元,这个成本都是不会变动的。再比如,销售人员的基本工资和五险一金,不管销售人员有没有成交客户,企业都必须支付这些固定成本。再比如,折旧费以及车间管理人员的工资是相对稳定的,与产量的变化基本无关,属于固定成本。因为无论这家企业生产100万件产品还是120万件产品,生产线的折旧费都是一样的,车间管理人员的工资也是企业必须支付的。

变动成本指的是在一定条件下,总额随业务量的变动而成正比例变动的成本。例如:产品的销量增加,企业的产品包装费就会增加;建筑企业的建筑面积增加,劳务费就会增加;生产型企业的产量增加,材料费就会增加。当然,变动成本预算的逻辑也比较简单,其计算公式为:变动成本=数量×单价。

值得注意的是,在不同企业内部,同一项费用可能有不同的成本属性。以差旅费为例,有些企业的差旅费是实报实销,假设本次出差花了2万元,领导批准后报销2万元,那么这笔差旅费就属于固定成本。相反,有些企业的差旅费采用的是包干制,比如每创造100万元的销售收入,可以报销3万元的差旅费,在这种情况下,企业的差旅费就属于变动成本。

综上所述,固定成本与业务量无关,而变动成本则与业务量成正比例。如果用图形来表示这两项成本的变化,那么固定成本就是一条直线,而变动成本则是一条上扬的射线。

然而,除了以上两项成本,企业还有第三项成本——混合成本。混合成本有什么特点呢?一方面,混合成本是随业务量的变化而变化的;另一方面,它的变化又不能与业务量的变化保持着纯粹的正比例关系。与前面两种成本不同,混合成本体现为一条不规则的曲线,而不规则就意味着人们很难对其进行管理。

因此,企业要想做好成本预算,第一件事情就是消灭混合成本。如图4-1所示,财务经理要将混合成本全部拆分为固定成本和变动成本。比如,工人薪酬是一项混合成本,现在我们要将其分成销售人员的基本工资、五险一金、销售提成。其中,基本工资和五险一金是固定成本,而销售提成是变动成本。再比如,许多企业的电费也是一项混合成本。一般来说,办公区域电费是固定成本,而生产区域电费是变动成本。因此,财务人员的基本功就显得非常重要了,他必须能够区分清楚企业当中哪些是变动成本,哪些是固定成本。

图4-1 消灭混合成本

*本文摘选自书籍《ROE预算管理》,付小平著。

了解付小平老师相关课程,可以扫描下方二维码,咨询了解。