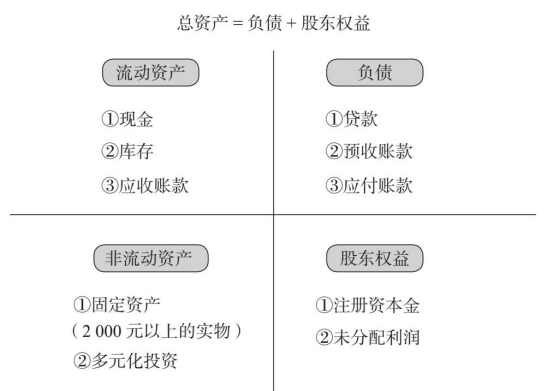

在看利润表的基础上,我们还要进一步通过第二面魔镜——资产负债表,找到企业内部隐藏的地雷。资产负债表是一张平衡的报表,它的基本逻辑是总资产=负债+股东权益(见图9—1)。下文就用一个虚拟的故事,将资产负债表的因果逻辑串联起来。

图9—1 资产负债表的基本逻辑

假设你在上海开了一家过桥米线店,首先你要去工商局申请营业执照。作为股东,你缴纳了10万元的注册资本金。但是,由于你们公司的战略是要做世界级的过桥米线,这10万元的注册资本金显然无法支撑战略,所以你需要融资。

如何融资呢?你想出来的第一个办法是找银行贷款。即便银行愿意放贷给你,你也不能贷太多,因为贷款的利息成本很高,它会给企业造成很大的负担。于是,你又想出了第二个办法,像前面案例中的美发店一样,你也发行一张过桥米线卡,通过预收账款向客户融资。此外,你还可以向供应商融资。比如,你在订购原材料时,先支付小部分订金,剩下的尾款三个月以后再付。同样地,员工也是先工作,第二个月再领工资……以上这些都属于应付账款,属于负债的范畴。

现在你通过贷款、预收账款和应付账款这三个动作解决了资金的问题。接下来,你的过桥米线店可以正式开业了。一旦你开门做生意,所有的料、工、机、费、税等成本就产生了。与此同时,企业的收入也进来了。收入进来以后,减去总成本就等于净利润。净利润经过弥补亏损、提取盈余公积等,形成了图9—1中右下角的未分配利润。

理清了资产负债表的右边,再来看资产负债表的左边,总资产包括流动资产和非流动资产。其中,流动资产又包括现金、库存和应收账款。

现金包括未用完的注册资本金、未花完的融资以及剩下的现金收入,这些都应该体现在左上角第一栏。如果你的过桥米线没有卖完,那么剩下的米线和原材料都会变成库存。假设某家企业预订了你的过桥米线作为团餐,为了稳住这个大客户,你决定向这家企业赊销,给它半年的账期。这时,虽然你的过桥米线卖掉了,但是你还没有收到钱,这笔没有收到的钱就是应收账款。

值得注意的是,现金、库存和应收账款都可能潜藏着巨大的风险。

我们先来看左上角第一栏的现金,通过它你就能知道这家企业的家底有多雄厚。我们看过很多中小民营企业的报表,发现大多数企业的现金都非常少。当年我在TOM户外传媒集团任职时,曾经认真研究过和记黄埔的财务报表,发现这一栏现金常常有几十亿元之巨。为什么?因为现金是一家企业的蓄水池,它代表着企业的抗风险能力。如果企业的蓄水池太小,抗风险能力就会非常弱。

左上角的第二栏是库存,库存包括成品、半成品和原材料。如果企业的成品过多,堆在库房里卖不出去,这就可能成为地雷,因为产品因缺乏差异化而在市场上缺乏竞争力。最后,这些库存会反过来吃掉你的利润。

左上角的第三栏是应收账款。如果你的产品卖出去了,但是钱没收回来,那么这里也可能埋着一个地雷,因为这笔钱可能收不回来了,它变成了“阴间收款”。很多企业的产品缺乏竞争力,不得不赊销,最后导致企业应收账款很高,只是赚了账面利润,实际上钱没收回来,变成坏账,坏账又反过来吃掉了利润。类似的悲剧比比皆是。

看懂了流动资产中隐藏的地雷,接下来我们再看左下角的非流动资产。在经营过程中,你还需要投资固定资产。什么叫固定资产?2 000元以上的实物,包括厂房、生产线、设备、办公家具等。固定资产投入过大,这也是一个地雷,因为固定资产不仅仅会吃掉企业的现金流,而且折旧也会增加企业的成本。

在左下角,除了固定资产外,还有一个叫多元化投资的地雷。很多老板做企业是机会导向,根本不明白什么叫主航道,四处多元化投资,一会儿做贸易,一会儿做生产,一会儿做A行业,一会儿做B行业。咱们暂且不讨论他们能不能做好,只考虑多元化投资在报表中会反映出哪些问题。第一,多元化投资需要大量占用现金,现金流会减少;第二,一旦投资失败导致亏损,这个亏损会直接吃掉报表中的利润。

讲到这里,还有一个误区我有必要澄清一下。过去很多企业买了一块地,假设这块地是200万元买下来的,一年以后涨到1000万元,这时,老板就认为自己投资赚了800万元。其实,它离真正的利润还很遥远。什么才是真正的利润回报呢?只有在企业将这块地卖掉以后,利润回报才能反映在报表上。一旦你要卖地,就需要扣除各类成本以及税费,最终显示在报表上的利润可能只有500万元。

以此类推,假设这家企业投资了一家服装厂20%的股份,年底发现这家服装厂一年有1亿元的利润,但是,如果这家服装厂年底并没有分红,那么企业的收益还是0。只有在这家服装厂分红了,并扣除20%的分红税后,剩下的才是利润回报。所以,如果企业做多元化投资,那么实际上我们在财务报表系统里看到的镜像是风险巨大,因为它会占用现金流,会增加成本,最后甚至会吃掉利润。