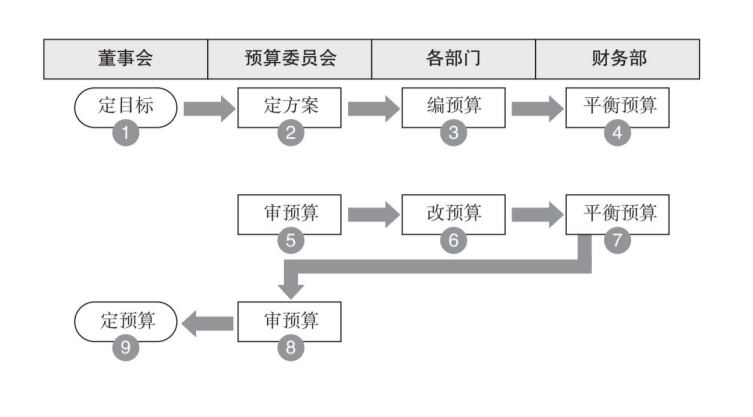

预算的编制程序必须严格按照预算班子展开,要遵循“从上到下、从下到上、上下结合、反复多次”的编制理念。基于此,在编制程序上,我独创了“九步连贯预算法”,流程简图如图3-2所示。

图3-2 九步连贯预算法

第1步:董事会下达下年度ROE预算目标

董事会要在每年10月初提出下一年度ROE预算目标,这是预算工作的起点。

第2步:预算委员会召开第一次会议,制订预算方案

在董事会定好ROE目标以后,预算委员会经过多次磋商讨论,就可以制订出合理的三驾马车方案,即下一年度企业的白马盈利、赤马效率和黑马杠杆预算目标。

第3步:预算管理员根据工作计划编制本部门业务预算

预算编制大体上可以分为三步:业务预算、财务预算和ROE预算。财务预算本质上是不需要编制的,由财务人员通过专业的会计方法合成三大报表,而ROE预算则是通过三大报表的数据计算出来的。所以,预算编制的核心工作,实质上是各部门编制的业务预算。

在启动预算编制之前,企业首先必须完成工作计划编制,即销售计划、采购计划、生产计划等。然后,各业务部门要编制业务预算,包括销售预算、采购预算、生产预算、费用预算、应收账款预算、存货预算、预付账款预算、投资现金流预算、融资现金流预算等。在业务预算编制完成以后,财务部门要通过平衡财务预算来确定三大报表,即预算利润表、预算资产负债表和预算现金流量表,最后从三大报表中平衡出ROE预算。

各部门的预算由谁说了算呢?实质上,它是通过民主集中商量决定的。在拿到预算委员会的三驾马车方案后,各部门就需要根据自己的年度工作计划进行业务预算的编制工作。这是一个部门内部统一目标和统一共识的过程,需要所有成员的参与。只有每个人都参与进来了,参与感才会强化责任感。

第4步:预算经理根据各部门提交的业务预算平衡三大会计报表和ROE

各部门在编制出业务预算初稿后,就可以将其提交给财务部的预算管理办公室。预算管理办公室的专业财务人员平衡出三大财务报表,并基于此试算出第一轮ROE预算结果。

根据我的观察,95%以上企业第一轮的预算编制结果往往会与董事会制定的ROE预算目标相差甚远,这是人性使然。很多人根本没想清楚为什么要花钱,不理解投入和产出之间是什么关系。实质上,企业今天能赚到钱是因为昨天花对了钱,企业今天花钱是为了明天能活得更好。因此,我们必须让每一分钱花得有价值。

第5步:预算委员会召开第二次会议,审查预算方案

在财务部提交第二年的初步预算草案后,预算委员会需要认真评估预算方案的可操作性,各个业务部门也要结合自己的实际情况,评估每个预算数据实现的可能性。最终由预算委员会综合每个成员的意见,协调各个部门之间的矛盾,对预算草案提出修订意见。

第6步:预算管理员根据预算委员会的修订意见,修改业务预算

在拿到预算委员会提出的修订意见之后,各个业务部门要根据修订意见,重新调整部门的预算数据,保证业务预算能够兼顾其他相关部门的利益,保证业务预算在执行的过程中能够得到其他部门的配合和支持。从预算委员会到业务部门,这又开始了新一轮的自上而下。

不少企业做预算的过程,就是老板下命令的过程。如果老板要求明年企业增长50%,那么下面的员工就会按照这个指标来做预算。这种粗暴的自上而下命令式的方式,最终只会带来一个结果:预算都是老板想要的,而不是员工想要的。双方没有达成共识,预算执行效果当然不会理想。实质上,预算就是为第二年的经营写脚本,只有沟通次数越多,写得越详细,上下都达成共识,认为这个脚本可操作、可执行,预算执行效果才可能会好。因此,在预算的编制流程上,我提倡多次沟通:先自上而下,再自下而上,循环的次数越多,预算执行起来就越靠谱。

第7步:预算经理第二次根据各部门提交的业务预算平衡三大会计报表和ROE

预算管理办公室第二次汇总并试算各业务部门调整后的预算方案,在保证调整后的预算草案能够达成董事会制定的ROE预算目标后,再提交预算委员会审查。

第8步:预算委员会召开第三次会议,审查预算方案

预算委员会要对调整后的预算方案进行审核,如果审核通过,就可以提交董事会进行审批。预算委员会如果对调整后的预算方案仍有异议,就需要再次进行讨论。一般来说,讨论越细致,各个部门对这个预算方案的认可度越高,第二年的执行过程就会越顺利。

预算委员会不应局限于两三次的修改,而要以达成共识为目标。为了实现这一目标,讨论和修订的次数越多越好,自上而下和自下而上循环的次数也越多越好,直至预算委员会通过预算方案后,再提交董事会审批。

第9步:董事会审议预算方案

董事会对预算委员会提交的最终预算方案进行审议,批准后形成决议,印成正式文件分发给各部门,作为第二年执行预算和绩效考核的依据。

需要提醒的是,“九步连贯预算法”是成熟企业的预算编制流程。对于刚推行全面预算管控系统的企业来说,前三年的程序可能要远远超过九步,尤其是预算委员会对预算方案的审查力度,三次根本不够,甚至七八次都不算多。预算委员会应投入更多的精力去详细审查、反复论证预算方案的可行性,这样预算执行效果就会更好。只有整个预算编制流程经过了多次自上而下和自下而上的循环,企业的预算方案才能真正接地气,每个部门编制的预算才能经得起推敲,真正符合业务逻辑。

*本文摘选自书籍《ROE预算管理》,付小平著。

了解付小平老师相关课程,可以扫描下方二维码,咨询了解。